Finanzierungsmöglichkeiten für Solaranlagen zu Hause

Autor/Redakteur: Peter Halmans, Marketing Director Europe bei Enphase Energy/gg

Angesichts steigender Energiekosten und der zunehmenden Klimakrise suchen viele Hausbesitzer nach Möglichkeiten, ihre Stromrechnungen zu senken und die Umweltbelastung zu reduzieren. Da die Solartechnologien immer besser werden und die Regierungen weiterhin Anreize für die Nutzung von Solarenergie für Privathaushalte bieten, werden Solaranlagen auf Dächern immer häufiger. Konsumenten, die sich für eine Solaranlage interessieren, stehen zahlreiche Finanzierungsmöglichkeiten zur Verfügung.

Überblick über die Finanzierungsmöglichkeiten für Solaranlagen

Bei der Finanzierung von Solaranlagen gibt es eine ganze Reihe von Variablen zu berücksichtigen, zum Beispiel Eigentumsverhältnisse, Vorlaufkosten, Kreditwürdigkeit und vieles mehr.

Zunächst einmal: Wer soll der Eigentümer der Solaranlage sein? Eigentümer können oft den besten Nutzen aus der Anlage ziehen, insbesondere dann, wenn sie Anspruch auf finanzielle Unterstützung durch staatliche und kommunale Unterstützung haben, die die Kosten der Anlage senken können. Ein weiterer Vorteil ist, dass die zusätzlichen Solarmodule den Wert einer Immobilie steigern.

Wer eine Anlage nicht selbst besitzen möchten, kann sich für ein Eigentumsmodell mit einem Solarleasing oder einem Stromabnahmevertrag entscheiden: Ein Solar-Finanzierungsunternehmen oder ein anderer Dritter übernimmt die gesamten Anschaffungskosten und bleibt während der gesamten Lebensdauer der Anlage Eigentümer der Anlage. Auf diese Weise sind Wartung und Reparaturen Sache des Dritten – Konsumenten profitieren lediglich von der durch die Anlage erzeugten erneuerbaren Energie.

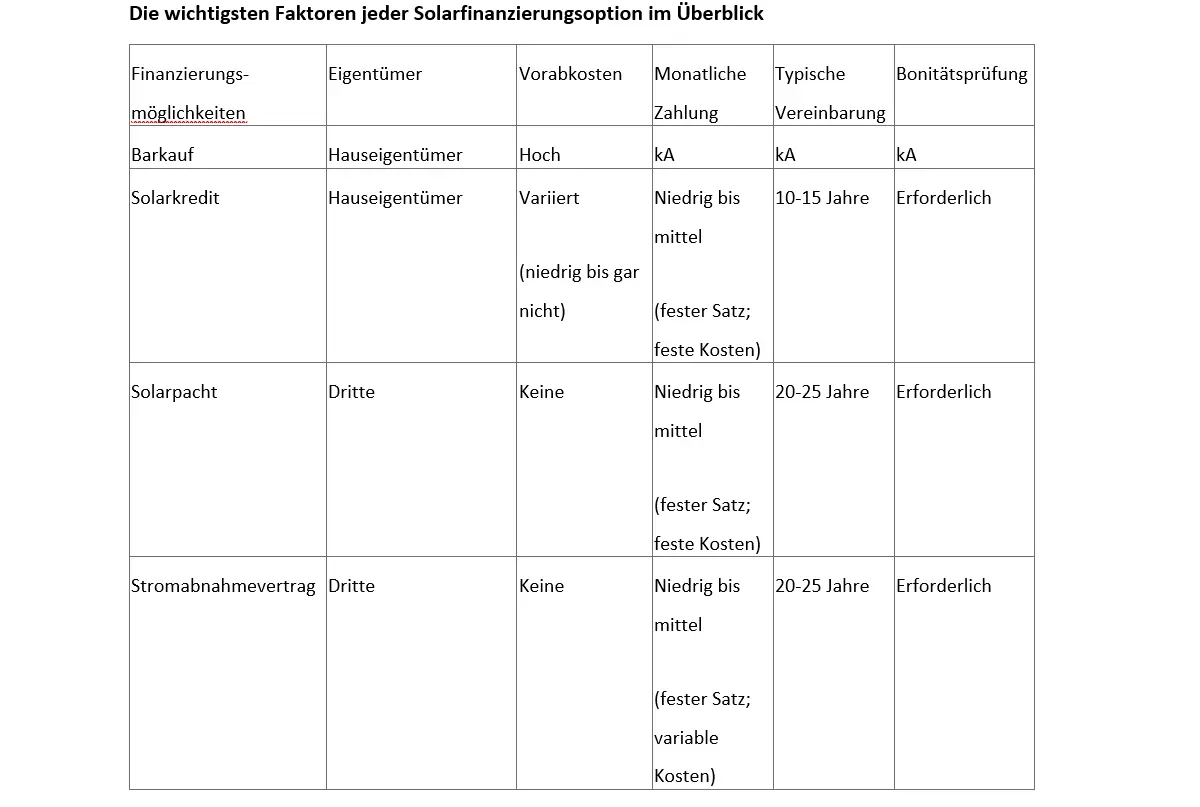

Ein Vergleich der Finanzierungsmöglichkeiten für Solaranlagen

Barkauf: Die größtmöglichen Einsparungen werden erzielt, wenn die gesamte Solaranlage im Voraus gekauft wird. Mit einem Barkauf lässt sich Strom für etwa 25 Jahre sicher produzieren, was vor Strompreisschwankungen schützt und Energieunabhängigkeit verschafft.

Barkäufer können zudem von einer Reihe von Anreizen und Rabatten profitieren. Anreize wie die bundesweite Steuergutschrift für Investitionen (ITC) können dazu beitragen, die Anfangskosten auszugleichen. Zusätzlich helfen Net-Metering-Programme, im Laufe der Zeit zusätzliches Geld mit der eigenen Anlage zu verdienen. Dabei wird der Erzeuger für die ins Netz eingespeiste Solarenergie bezahlt.

Eigentümer sind für die Wartung und Reparatur des Systems verantwortlich. Wenn ein System jedoch vollständig bezahlt ist, hat dies den Vorteil, dass Betreiber keine regelmäßigen Zahlungen oder langfristigen Verträge zu erfüllen haben.

Solarkredit: Für eine Finanzierung, die Eigentum mit geringen bis gar keinen Vorlaufkosten verschafft, kann ein Solarkredit aufgenommen und die Kosten für die Anlage im Laufe der Zeit abbezahlt werden. Genau wie bei einem Barkauf erwirbt der Betreiber sofortiges Eigentum an der Solaranlage. Somit können Solaranreize und Net-Metering-Programme der Versorgungsunternehmen in Frage kommen. In der Regel sind die Raten für die Anlage niedriger als die monatliche Stromrechnung. Dennoch sollte beachtet werden, dass der Zinssatz des Kredits die Kosten für die Anlage in einem langfristigen Budget hält. Solarkredite entscheiden sich in einem wichtigen Punkt nicht von anderen Darlehen: In der Regel wir eine solide Kreditgeschichte benötigt, um sich für den Erhalt des Kredits zu qualifizieren.

Es gibt zwei Arten von Darlehen: gesicherte und ungesicherte. Für ein gesichertes Darlehen wird ein Vermögenswert (in der Regel das Haus des Antragstellers) als Sicherheit benötigt. Die Zinssätze liegen hier in der Regel bei drei bis acht Prozent. Im Gegensatz dazu können die Kreditzinsen für ungesicherte Solarkredite – die kein Grundpfandrecht erfordern – bis zu 20 Prozent betragen.

Alternativ ist das Solarleasing eine hervorragende Option für Betreiber, die die Anschaffungskosten für eine Anlage vermeiden möchten. Bei einer Solarpacht wird für den erzeugten Strom in festen monatlichen Raten gezahlt, die sich nach der geschätzten Jahresproduktion der Anlage richten. Solarpachtverträge haben in der Regel eine Laufzeit von 20 bis 25 Jahren, nach deren Ablauf für Betreiber die Möglichkeit besteht, ihre Anlage zum Marktwert zu kaufen.

Betreiber dieser Anlage sind nicht Eigentümer, weswegen sie nicht in den Genuss von Solaranreizen wie dem ITC und Einnahmen aus Net-Metering-Programmen kommen können. Das bedeutet, dass die lebenslangen Einsparungen unter Umständen geringer sind als bei einem Solarkredit.

Stromabnahmevertrag: Ein Stromabnahmevertrag (Power Purchase Agreement, PPA) ist eine weitere Finanzierungsoption von Dritten. Auch hier kann der Anlagennutzer keine Solaranreize erhalten oder an einem Net-Metering-Programm teilnehmen. Wie bei einer Solarpacht basieren die monatlichen Zahlungen eines PPA auf einem festen Satz, der sich aus der geschätzten Energieproduktion der Anlage errechnet.

Ein PPA unterscheidet sich jedoch von einem Solar-Leasingvertrag dadurch, dass Zahlungen von Monat zu Monat variieren. Bei einer Solarpacht sind die Zahlungen jeden Monat gleich, unabhängig davon, wie viel Energie verbraucht wird. Im Gegensatz dazu basiert eine PPA-Zahlung auf den Kilowattstunden Energie, die in dem jeweiligen Zahlungszeitraum konsumiert wurden. Aus diesem Grund kann in den Sommer- oder Wintermonaten, wenn Klimaanlage oder Heizung häufiger benutzt werden, mit etwas höheren PPA-Zahlungen gerechnet werden.

PPA-Vereinbarungen enthalten in der Regel jährliche Preisanpassungen, sodass Auszahlungen im Laufe der Zeit steigen können. Diese Erhöhungen sind jedoch oft niedriger als die jährlichen Erhöhungen der Strompreise der Versorgungsunternehmen.

Eine Solarfinanzierungsoption für jeden Hauseigentümer

Eine Solaranlage wird von Jahr zu Jahr erschwinglicher. Außerdem können Hausbesitzer aus einer Reihe von Finanzierungsstrukturen wählen, die die verschiedenen Vor- und Nachteile von Faktoren wie Eigentum und Vorlaufkosten miteinander kombinieren. Selbst wer nicht direkt Eigentümer der Anlage, und damit auch nicht Hauptverantwortlicher, sein möchte, wird bei der Vielzahl an Finanzierungsangeboten fündig.