Photovoltaik und Wirtschaftlichkeit

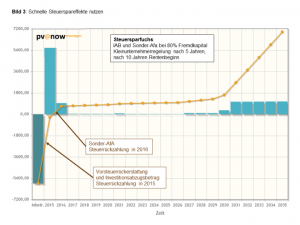

Im Jahr 2015 erfolgt noch dazu eine hohe Sonderzahlung in Höhe von 10.000 Euro, zum Beispiel durch den Arbeitgeber oder durch den planmäßigen Verkauf des Anteils eines Windkraftfonds. Ein Steuersparmodell muss her! Dann ist das vermutlich beste Steuersparmodell überhaupt die gezielte Anschaffung einer PV-Anlage im Jahr 2017 nach Angebotserstellung im Jahr 2016. Die Familie wählt für das eigene Dach die noch EEG-umlagebefreite zehn kWp Anlage ohne Speicher für 15.000 Euro netto plus Umsatzsteuer aus. Dann darf Familie Steuersparfuchs für das Jahr 2016 40 Prozent Investitionsabzugsbetrag (IAB) geltend machen (6.000 Euro), für das erste Betriebsjahr 2017 (oder verteilt auf die ersten fünf Betriebsjahre) vom Restwert nochmal 20 Prozent Sonderabschreibung (1.800 Euro) und linear 450 Euro. Das führt in den ersten Jahren zu hohen Steuerrückzahlungen, welche die Liquidität des Solarkontos sehr schnell verbessern. Spätere höhere Gewinne aus der PV-Anlage müssen in dann weniger versteuert werden, da unsere Familie nach zehn Jahren nur noch 30 Prozent Steuersatz aufweist. Auch für „Amortisationszeitfanatiker“ gibt es eine gute Nachricht. Bei geringer Eigenkapitalquote von zum Beispiel 20 Prozent (hier also 3.000 Euro) hat sich das eingesetzte Eigenkapital bei Nutzung des IAB quasi mit Beginn der Inbetriebnahme amortisiert (siehe Bild 3)

- Wie ist es eigentlich, wenn ein Speicher nachgerüstet wird bei einer bisherigen Volleinspeise-PV-Anlage aus 2011. Diese bekommt doch noch hohe und sichere EEG Vergütung. Kann das wirtschaftlich Sinn ergeben? Kann ich meinen (Bestands)-Kunden überzeugen und mein Speichergeschäft damit verstärken?

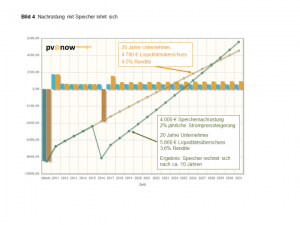

Klipp und klar, ja, in allen Fällen, wo mit dem Speicher eine Eigenverbrauchsquote von mindestens 50 Prozent erreicht wird. Damals gab es für mehr als 30 Prozent Eigenverbrauch 4,38 Ct/kWh zusätzliche Extra- Vergütung. Das schlägt dann voll positiv durch, so dass sich die Ersatz-Zusatzinvestition nach zirka zehn Jahren amortisiert hat und dem Kunde vermutlich 1.000 Euro Extraüberschuss nach 20 Jahren ermöglicht. (siehe Bild 4) Die Speichernachrüstung von Anlagen aus dem EEG 2009 wird übrigens von den meisten Finanzämtern als vorsteuerabzugs- und sonderabschreibungsfähig anerkannt.

- Und das andere Extremmodell, eine PV-Anlage ganz legal am Finanzamt vorbei zu betreiben, gibt es das auch?

Ja, zum Beispiel PV-Anlagen mit drei einphasigen Speichern, Wärmeversorgung und gegebenenfalls Emobil-Aufladung, welche aufgrund des technischen Konzeptes mit an Sicherheit grenzender Wahrscheinlichkeit niemals kWh Strom ins Netz einspeisen werden, müssen dem Finanzamt gegenüber nicht gemeldet werden. Es wird mit dem Strom nicht „am Markt“ teilgenommen. Umsatzsteuerlich ist das kein nachhaltiges Gewerbe, damit ist es nicht umsatzsteueranmeldepflichtig, und einen Gewinn durch Betätigung eines Geschäftsbetriebes am Markt gibt es auch nicht, sofern man den Strom nicht an Mieter im Haus weiterverkauft. Im Finanzamtsdeutsch betreibt man dann die PV-Anlage als „Privatsache“.

- Gibt es ein Programm, mit dem ich all diese Konstellationen berechnen und anschaulich und motivierend darstellen kann?

Ja, das Online-Wirtschaftlichkeitsprogramm pv@now manager hat die nötigen Voraussetzungen. Es kann unter anderem alle Betriebsarten von PV-Anlagen von 2000 bis in die Zukunft von der Volleinspeisung über den Eigenverbrauch, die Stromlieferung bis hin zur PV-Miete abbilden. Dazu vorteilhafte oder notwendig gewordene Betreiberkonzeptwechsel wie die Speichernachrüstung und den Wechsel in die Direktvermarktung, Repowering-Varianten, und selbstverständlich alle steuerlichen Konstellationen im EFH- wie im Gewerbebereich. Sogar die wirtschaftliche Situation im Mehrfamilienhaus ist darstellbar. Für lassen sich verschiedene Pläne anlegen und schnell vergleichen.

Weitere Informationen: www.pv-now.de