Photovoltaik und Wirtschaftlichkeit

Autor/Redakteur: Michael Vogtmann/gg

Dieser Beitrag fasst Antworten auf die zehn wichtigsten Fragen zum Thema „Photovoltaik und Wirtschaftlichkeit“ zusammen. Der Autor, Michael Vogtmann, ist Vorsitzender des Landesverbands Franken der Deutschen Gesellschaft für Sonnenenergie (DGS).

- Verstehen eigentlich alle das gleiche unter Wirtschaftlichkeit, wenn sie an die Anschaffung einer PV-Anlage denken?

Nicht unbedingt. Früher war alles klar: Eine PV-Anlage zur Volleinspeisung sollte eine sichere Rendite von mindestens fünf Prozent auf 20 Jahre abwerfen und Steuerersparnisse bringen. Anschaffungskosten und EEG-Vergütungen waren hoch, Steuerberaterkosten von ein paar Hundert Euro pro Jahr fielen da gar nicht so ins Gewicht. Heute kosten PV Anlagen ohne Speicher viel weniger als ein Kleinwagen und mit Speicher gerade mal so viel wie ein Kleinwagen. Da die EEG-Vergütungen ebenfalls stark gesunken sind, wird der mit zirka zwölf Cent preiswert erzeugte Solarstrom zunehmend dazu genutzt, den doppelt so teuren Strombezug zu ersetzen. Wirtschaftlichkeit heißt nun einerseits „investiertes Geld zurückbekommen“ und andererseits Autonomie erhöhen. Mittlerweile haben sich zwei gegensätzliche Kundengruppen herausgebildet: Die renditegetrieben Steuersparfüchse gibt es zwar immer noch, sie werden jedoch weniger. Dafür gibt es immer mehr „Finanzamtsmüde“. Ihnen sind möglichst wenig Belastung mit der Steuererklärung und vermiedene Steuerberaterkosten wichtiger als das lukrative Renditeobjekt.

- Müssen die PV-Anlagen nicht wie früher 20 Jahre lang beim Finanzamt in der Umsatzsteuer- und Einkommensteueranmeldung berücksichtigt werden? Das war doch immer so.

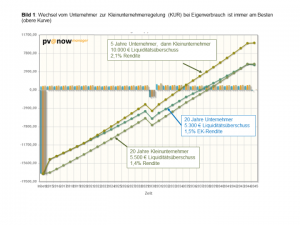

Das war nur so, weil es bei den damaligen hohen Anlagenpreisen große Steuervorteile gebracht hatte. Es ist nach wie vor möglich bei jährlichen Umsetzen des steuerlichen „Gewerbebetriebes PV-Anlage“ von unter 17.500 Euro von Anfang an oder mit Wechsel nach fünf Jahren die Kleinunternehmerregelung (KUR) zu wählen. Mit der KUR muss keine Umsatzsteuererklärung mehr abgegeben werden und für den eigenverbrauchten Solarstrom ist auch keine am hohen Bezugsstrompreis orientierte Umsatzsteuer (zirka vier bis fünf Cent pro Kilowattstunde) abzuführen. Je höher die Eigenverbrauchsquote ist, also vor allem mit stationären oder Emobil-Speichern oder einem solar optimiertem Wärmepumpenbetrieb, desto mehr schlägt die KUR langfristig positiv durch (siehe Bild 1, obere Kurve und untere Kurve).

- Aber dann kann ich als Kleinunternehmer doch gar keine Abschreibungen mehr machen und keine steuerlichen Vorteile nutzen?

In den meisten Fällen doch. Abschreibungen nutzen kann jeder, der dem Finanzamt auf 20 Jahre (bis zu 30 Jahre möglich) eine Gewinnerzielungabsicht darstellen kann. Egal ob als Unternehmer oder Kleinunternehmer. Das ist bei PV-Anlagen ohne Akkuspeicher mit einem Eigenverbrauchsgrad ab zirka 20 Prozent und dem Teilwert-Ansatz der hohen Strombezugskosten (als fiktive Betriebseinnahmen) meistens der Fall. Bei einer PV-Anlage mit Speicher wird es mit preiswerten Systemen auch möglich, allerdings kann der Speicher selbst nicht mit abgeschrieben werden. Ausgenommen sind kleine Wechselrichterspeicher (zum Beispiel SMA SE 3600), weil diese auf den Angeboten beziehungsweise Rechnungen als „integrierte Wechselrichtereinheit mit Speicher“ bezeichnet werden.

- Und wenn der Kunde keinen Bedarf an Steuerabschreibungen hat und auch bei der Einkommensteuererklärung die PV-Anlage außen vorlassen will, geht das auch?

In der Regel ja. Für den Eigenverbrauch setzt er dann auf der Einnahmenseite als „Teilwert“ die niedrigen „Selbstkosten“ oder die niedrige EEG-Vergütung als „Marktpreis“ an, und rechnet dem Finanzamt eine „rote Null auf 20 Jahre“ vor. Bei Anerkennung durch das Finanzamt hat er dann auch bei der Einkommensteuer seine Ruhe.

- Aber Verzicht auf den vierstelligen Vorsteuerbetrag für die PV-Anlage und keine Abschreibungsmöglichkeiten nutzen, wie soll sich das denn dann wirtschaftlich rechnen, noch dazu wenn ein Speicher mit verbaut wird, der fast oder ungefähr genauso teuer wie die PV-Anlage selbst ist?

Ob es sich auf lange Sicht „20 oder gar 30 Jahre“ rechnet, hängt stark von erwarteten Strompreisentwicklungen ab. Grob kann man sagen, dass sich PV-Anlagen ohne Speicher nach zehn bis 15 Jahren amortisieren. Sie machen den Kunden aber kaum unabhängig von künftigen Strompreisentwicklungen. Weiterhin geben diese Anlagen im dritten Jahrzehnt bei der Annahme von von drei Cent Börsenpreisvergütung für den Überschuss ab dem 21ten Jahr kaum ein nennenswertes Zusatzeinkommen ab. PV-Anlagen mit preiswerten kleinen oder mittelgroßen Speichern (zirka zwei Kilowattstunden beziehungsweise vier bis fünf Kilowattstunden Nettokapazität für eine Vier-Personenfamilie) rechnen sich je nach erwarteter Strompreisentwicklung und unter Berücksichtigung eines Akkutausches (Blei nach zehn Jahren, Lithium nach 15 Jahren) nach 15 bis 20 Jahren, und liefern im dritten Jahrzehnt nach Abbezahlung der Anlage eine ansehnliche Zusatzrente (in Form zusätzlicher Liquidität durch hohe Strompreiseinsparungen) von über 100 Euro pro Monat.

Die Rendite (bei angenommener voller EK-Finanzierung) liegt je nach Umsatzsteuermodell zwischen 1,3 Prozent und 2,1 Prozent, bei der hier angenommen jährlichen Zweiprozentigen Strompreissteigerung und Wechsel zur KUR nach fünf Jahren bei 2,1 Prozent. Das liegt jeweils immerhin über dem derzeitigen extrem niedrigen Zinsniveau von zirka einem Prozent Bankverzinsung.