Photovoltaik und Wirtschaftlichkeit

Spielen wir verschiedene steuerliche Gestaltungsräume doch mal am Beispiel zweier Vier-Personen-Standardfamilien durch. Einmal die Familie „Finanzamtsmüde“, die dank PV-Anlage mit Speicher unabhängiger werden will – auch vom Finanzamt – und auf der anderen Seite die Familie „Normalo“, die mit überschaubarem Finanzamtsaufwand möglichst viel Geld aus Ihrer Investition zurückbekommen will.

Beide Familien haben den typischen Durchschnittsstrombedarf von 4.900 Kilowattstunden pro Jahr. Beide Familien haben sich für das gleiche PV-Speichersystem entschieden:

- Fünf kWp, 4.750 kWh Ertrag im Jahr, 0,3 Prozent Leistungsminderung pro Jahr (Werte vom TÜV Rheinland), Speichersystem fünf kWh nutzbarer Energiegehalt auf Lithium-Basis.

- Kosten PV: 8000 Euro netto. Kosten Speichersystem: 7.000 Euro netto, Gesamt also 15.000 Euro netto, alles schlüsselfertig installiert.

- Jährliche Betriebskosten inklusive Reparaturrückstellung für WR-Reparatur beziehungsweise -Austausch im zweiten Jahrzehnt: 1,5 Prozent = 225 Euro (darunter 100 Euro Versicherung pro Jahr, 50 Euro Wartungspauschale, 25 Euro zusätzliche Zählermiete oder ähnliches und 50 Euro Reparaturrückstellung für den Wechselrichter).

- Ansatz von Akkuaustauschkosten nach 15 Jahren: 400 Euro netto pro nutzbare Kilowattstunde Kapazität, im obigen Fall also 2.000 Euro Akkuaustauschkosten nach 15 Jahren. Eine etwaige Wirkungsgradverschlechterung des Akkus bis zum 15. Jahr ist nicht berücksichtigt. Eigenverbrauchsquote 60 Prozent, Autonomiequote 55 Prozent pro Jahr. Im Sommerhalbjahr 90 bis 95 Prozent Autonomie. Strombezugspreis 2015: 24 Ct/kWh netto (28,7 Ct/kWh brutto).

- Angenommene Strombezugspreissteigerung zwei Prozent pro Jahr. Anmerkung: Die Hälfte der Bevölkerung rechnet mit noch höheren Strompreissteigerungen. Für den wirtschaftlichen Betrachtungszeitraum wählen wir 30 Jahre, denn gut gewartete PV-Anlagen sollten 30 Jahre Ihren Dienst tun. Als Erlös für den Überschussstrom nach Ablauf der 20 Jahre EEG-Vergütung setzen wir einen konservativen Wert von drei Ct/kW (heutiger Börsenstrompreis) an. Tatsächlich kann dieser Wert künftig etwas geringer oder auch nennenswert höher ausfallen, zum Beispiel durch moderne Formen der ortsnahen Direktvermarktung an die Nachbarschaft oder spezielle Netzdienstleistungen (mittels Quartiers-Großspeicher oder ähnliches).

Familie Finanzamtsmüde wählt von Anfang an die Kleinunternehmerregelung und muss nur diese eine Umsatzsteuermeldung beim Finanzamt machen. Damit braucht sie für ihre knapp 3.000 kWh Eigenverbrauch pro Jahr niemals zirka fünf Ct/ kWh Umsatzsteuer abzuführen. Die Überschussvergütung vom Netzbetreiber erhält sie als Nettowert, muss also keine Umsatzsteuer als „Durchlaufposten“ an das Finanzamt abführen. Die Gewinnerzielungsprognose fällt mit dem Ansatz „Wahl der (sehr niedrigen) Selbstkosten“ als fiktive Betriebseinnahmen negativ aus und damit hat die Familie auch keine zusätzliche Arbeit mit der Einkommensteuererklärung. Das Ergebnis lässt sich trotz 19 Prozent höherer Anfangsinvestition sehen: (siehe Bild 1, untere Kurve).

Nach 20 Jahren hat sich das PV-Speichersystem trotz Akkuaustauschkosten zurückgezahlt und im dritten Jahrzehnt steht der Familie eine hübsche monatliche Zusatzrente von um die 100 Euro zur Verfügung. Die Rendite beträgt 1,35 Prozent. Anstelle von 50.000 Strombezugskosten muss sie nur noch 30.000 Euro zukaufen.

Familie Normalo optiert die ersten fünf Jahre auf „regelbesteuert“ (umsatzsteuerpflichtiger Unternehmer), weil sie sich die 2.850 Euro Vorsteuer unbedingt zurückholen will. Fünf Jahre macht sie ihre Umsatzsteuererklärung zur PV-Anlage selber, nach dem Wechsel zur KUR fällt diese Arbeit weg.

In der Gewinnerzielungsabsicht kann sie die PV-Anlage positiv darstellen, da sie für ihren Eigenverbrauch bewusst die hohen Strombezugskosten (24 Cent) als Teilwert für die fiktiven Betriebseinnahmen ansetzt und damit die Anlage auf 20 Jahre mit einem Einnahmenüberschuss prognostiziert wird.

Sie schreibt die Kosten der PV-Anlage linear mit 400 Euro pro Jahr ab und spart bei 25 Prozent Einkommensteuersatz nochmal jährlich 100 Euro durch Steuerrückzahlung. Den Speicher kann sie laut Bayerischem Landesamt für Steuern dabei nicht für die Abschreibung mit absetzen.

In Bild 1 – die Steuerersparnisse sind sehr individuell und in der Liquiditätskurve nicht berücksichtigt – sieht man den positiven Liquiditätsknick nach dem fünften Jahr. Ab dem sechsten Jahr ist keine hohe Umsatzsteuer auf den Eigenverbrauch mehr zu zahlen. Man erkennt, dass sich die Anlage zwei Jahre früher amortisiert und dass hier mit einer Rendite von gut zwei Prozent (vor Steuern) gerechnet werden kann. Auch hier dient das PV-Speichersystem neben der Freude am Leben mit der Sonne bei hoher Stromautonomie vor allem dem Zusatzeinkommen oder der Zusatzrente für das dritte Jahrzehnt.

Vermutlich sind die Kinder nach spätestens zwei Jahrzehnten aus dem Haus und der Jahresstrombedarf würde stark absinken. Vielleicht aber werden die Zimmer untervermietet oder die Familie hat sich inzwischen ein preiswertes Elektro- oder Hybrid-Auto angeschafft welches sie überwiegend untertags mit eigen erzeugtem Solarstrom laden kann.

- Würde sich das PV-Speichersystem denn nur rechnen, wenn man von jährlichen Strompreissteigerungen ausgeht? Solar- und Windstrom machen doch die Strompreise an der Börse niedriger. Wie verhält sich die Wirtschaftlichkeit bei konstanten Endverbraucherpreisen für Strom?

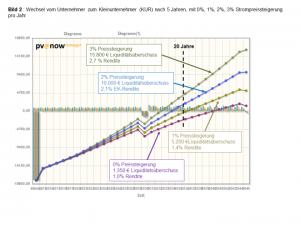

Auch bei konstanten Strompreisen würde sich das PV-Speichersystem mit einer geringen Rendite von einem Prozent auf 30 Jahre rechnen und hätte sich nach 25 Jahren amortisiert (siehe Bild 2, untere Kurve).

Man kann also sagen, bei konstanten Strompreisen ist es, als hätte man heute sein Geld auf der Bank liegen lassen aber im Gegensatz dazu weiß man jederzeit wofür das eigene Geld arbeitet. Und im Falle starker Strompreissteigerungen von drei Prozent pro Jahr hätte man sich zu einer wahrlich rentablen Strompreisbremse mit knapp drei Prozent Rendite entschieden. Das dritte Jahrzehnt dient in allen Szenarien der attraktiven Zusatzrente.

- Das heißt aber auch, die Zeit der Steuersparmöglichkeiten für die echten Steuersparfüchse und Finanzoptimierer ist vorbei? Die PV-Anlage nur noch als „sinnvolle Altersvorsorge“, aber nicht als schnelles Steuersparmodell?

Nein. Nehmen wir doch noch eine dritte Familie her: Nennen wir sie Familie „Steuersparfuchs“: Das Einkommen ist hoch, der Einkommensteuersatz beträgt 45 Prozent. Die Hauptverdienerin oder der Hauptverdiener gehen in zehn Jahren in Rente, danach beträgt der Steuersatz „nur noch“ 30 Prozent.